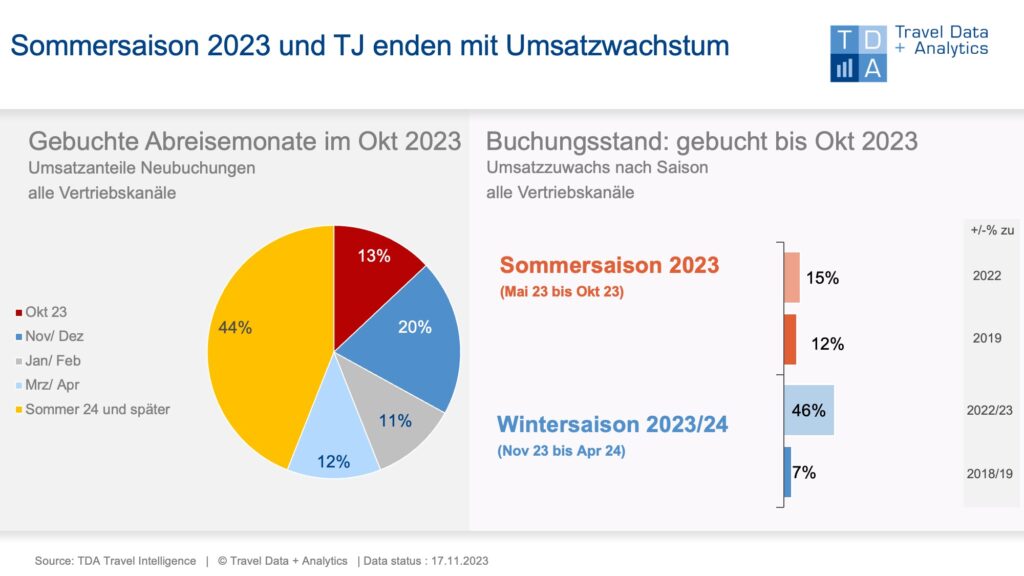

Nürnberg, 30. November 2023 – Die zum aktuellen Buchungsstand per Ende Oktober jetzt abgeschlossene Sommersaison 2023 endet mit einem Umsatzplus von 12 Prozent im Vergleich zum Sommer 2019 bzw. 15 Prozent zum Vorjahr. Damit ist sie die erste Reisesaison seit Ausbruch der Corona-Pandemie, die in Umsatz wieder eine positive Bilanz erreicht. In gebuchten Personen fehlen der Sommersaison im Vergleich zu 2019 allerdings 12,5 Prozent. Das heißt, das Umsatzwachstum resultiert aus gestiegenen Urlaubspreisen bzw. -ausgaben. Mit positivem Endergebnis endet auch das gesamte Touristikjahr 2022/23 (+7 Prozent zu 2018/19). Urlaubsreisen für die aktuelle Wintersaison 2023/24 sind umsatzanteilig im Oktober nur unterdurchschnittlich gebucht. Daran dürften die Einbrüche für Ägypten, das in den Sog des Krieges in Nahost gerät, beteiligt sein. Auffällig hoch fallen dafür die Frühbucherumsätze für die Sommersaison kommenden Jahres aus.

Das Neubuchungsaufkommen bei pauschal oder in Bausteinen gebuchten Urlaubsreisen hält sich im Oktober weiterhin auf einem Niveau, das sowohl 2019 als auch 2022 übertrifft. 13 Prozent des Monatsumsatzes wurde im abgelaufenen Buchungsmonat noch last minute für Abreisen im Oktober gebucht. Am Endergebnis für die Sommersaison 2023 ändert das Kurzfristaufkommen zum Vormonat aber nichts mehr: Der Sommer 2023 endet mit einem erfreulichen Umsatzwachstum in Höhe von 12 Prozent im Vergleich zu 2019 bzw. 15 Prozent zum Vorjahr. Die guten Sommerumsätze bescheren auch dem gesamten Touristikjahr 2022/23 ein positives Endergebnis von 7 Prozent mehr Umsatz. Die vergangene Wintersaison 2022/23, die noch mit einem Minus von 4 Prozent abgeschlossen hatte, schmälert die Bilanz. Insgesamt sind im abgelaufenen Touristikjahr 15 Prozent weniger Bundesbürger mit einer organisierten Veranstalterreise verreist als vor der Pandemie im Touristikjahr 2018/19. Die zunehmende Erholung von Fernreisen und Kreuzfahrten im Laufe des Jahres gleicht zumindest einen Teil der fehlenden gebuchten Personen wieder aus: Zum Vorjahr steigt die Anzahl um 8 Prozent.

Winterurlaube sind im Oktober 2023 umsatzanteilig mit 43 Prozent vertreten. Das sind 7 Prozentpunkte weniger als im Vorjahr oder auch im Oktober 2019. Kumuliert verliert die Wintersaison zum Vormonat, weist aber immer noch ein Wachstum von 7 Prozent gegenüber dem Vor-Corona-Winter und von 46 Prozent zum Vorjahreswinter auf. Anteilig dürften die Verluste auf das Konto von Ägypten gehen, das zu den beliebtesten Reisezielen im Winterhalbjahr gehört – in Umsatz die Nummer 2 nach den Kanaren. Mit dem Beginn des Israel-Krieges in Gaza sind die Urlaubsbuchungen für Ägypten zunächst stark eingebrochen und haben sich zwei Wochen später zwar wieder etwas stabilisiert, allerdings auf einem deutlich niedrigeren Umsatzniveau. Insgesamt sind die Buchungen für Ägypten im Oktober zum Vormonat um ein Drittel zurückgegangen.

Außergewöhnlich hoch fallen demgegenüber die Frühbucherumsätze für die Sommersaison 2024 (und später) aus: Sie stehen im Oktober bereits für 44 Prozent des Monatsumsatzes. Gegenüber dem Vorjahresmonat entspricht dies einem Zugewinn von 11 Prozentpunkten, verglichen mit dem Oktober 2019 einem Plus von 5 Prozentpunkten. „Die endgültige Rückkehr der Frühbucher und das starke Aufkommen für Sommerurlaube im kommenden Jahr sind vielversprechende Vorzeichen für das neue Touristikjahr, sofern auch die aktuelle Wintersaison auf Kurs bleibt und der Nahost-Krieg keine weiteren Kreise zieht“, unterstreicht Alexandra Weigand, Director Sales & Consulting bei TDA.

Legende:

Im Chart werden die kumuliert bis Ende Oktober 2023 generierten Reiseumsätze für die Sommersaison 2023 und die Wintersaison 2023/24 im Vergleich zu den Vorjahressaisons sowie zum Vor-Corona-Niveau (Sommer 2019, Winter 2018/19) aufgezeigt. Zum Buchungsstand per Ende Oktober 2023 sind die Sommersaison und das Touristikjahr 2022/23 abgeschlossen. In die Auswertungen von TDA fließen sowohl Urlaubsreisebuchungen in stationären Reisebüros als auch online auf den Reiseportalen der Veranstalter und Online Travel Agencies (OTAs) mit Schwerpunkt Pauschalreisen ein. Links im Chart wird angezeigt, welcher Umsatzanteil in Prozent im Buchungsmonat Oktober auf die einzelnen Reisemonate bzw. -saisons entfällt.

Über TDA Travel Intelligence

Die Travel Data + Analytics GmbH (TDA) ist ein Datenanalyse- und Business-Intelligence-Anbieter für die Touristik. Das Unternehmen wurde von Dr. Markus Heller gegründet und wird von einem erfahrenen Team aus Data Scientists und Beratern getragen. TDA betreibt mit Travel Intelligence eine datenbasierte Analyseplattform für den touristischen Vertrieb. Grundlage sind fortlaufend erhobene Buchungsdaten aus stationären Reisebüros sowie Online-Vertriebskanälen für Veranstalterprodukte. Die Verarbeitung erfolgt in einer modernen Systemarchitektur unter Einsatz fortgeschrittener Analyseverfahren und KI-gestützter Methoden. Travel Intelligence ermöglicht eine zeitnahe Auswertung von Marktentwicklungen, Nachfrageverläufen und Produktperformance. Die Lösung unterstützt touristische Unternehmen bei der Bewertung aktueller Buchungslagen sowie bei der Ableitung von Marktpotenzialen – bei gleichzeitig konsistenter und über die Zeit vergleichbarer Methodik.

TDA steht für: aktuelle Marktvolumen + individuelle Marktanteile + realisierbare Wachstumspotenziale.

Weitere Informationen: Alexandra Weigand, alexandra.weigand@traveldataanalytics.de, Telefon: +49 (0)911 951 510 03