Nürnberg, 28. August 2025 – Das Last-Minute-Geschäft bei den pauschal oder in Bausteinen organisierten Urlaubsreisen hat im Juli sichtlich Fahrt aufgenommen. Trotzdem bleibt unter dem Strich nur ein kleines Wachstum übrig, denn auch der Vorjahresmonat war aufgrund des FTI-Ausfalls bereits last-minute-stark. Mit einem Umsatzplus in Höhe von 1 Prozent im Juli kann die aktuelle Sommersaison 2025 den Stand des Vormonats von kumuliert plus 6 Prozent halten. Die anstehende Wintersaison 2025/26 verliert zum Vormonat zwei Prozentpunkte und weist aktuell ein Umsatzplus von kumuliert 11 Prozent auf. Auffällig stark steigen die Frühbucherumsätze für die Sommersaison kommenden Jahres an.

Vom gesamten Monatsumsatz im Juli 2025 entfallen 13 Prozent auf kurzfristig gebuchte Urlaube mit Abreise im Juli und weitere 25 Prozent auf Abreisen im August. Der bundesweit verregnete Juli dürfte das Last-Minute-Geschäft in diesem Jahr dabei durchaus positiv beeinflusst haben. Mit dem knappen Drittel für Herbsturlaubsbuchungen gehen insgesamt 68 Prozent des Monatsumsatzes an die laufende Sommersaison – drei Prozentpunkte weniger als im Vorjahresmonat, in dem viele Urlauber Ersatzbuchungen für ihre ausgefallenen FTI-Reisen tätigten. Der FTI-Effekt im vergangenen Sommer schließt größere Wachstumssprünge in den diesjährigen Sommermonaten praktisch aus. Trotzdem steht die diesjährige Sommersaison relativ gut da: Die Umsätze übertreffen das Vorjahr unverändert um kumuliert 6 Prozent, womit – gemessen an den Gesamtumsätzen der letztjährigen Sommersaison 2024 – aktuell ein Füllstand von 93 Prozent erreicht ist (Vormonat 84 Prozent). Die Anzahl gebuchter Urlauber entspricht in etwa dem Vorjahresniveau (+1 Prozent).

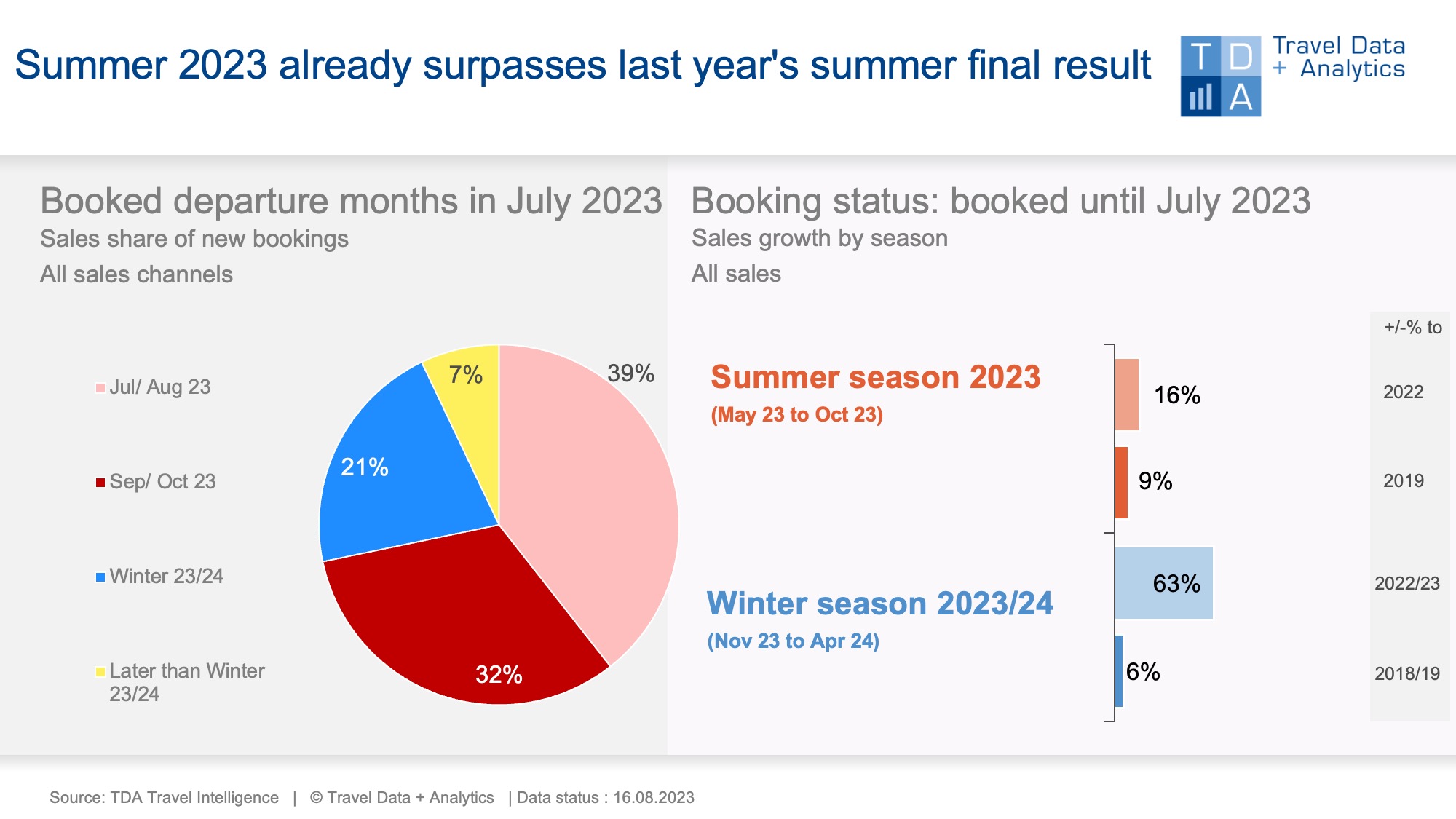

Die Buchung von Winterurlauben für die anstehende Saison 2025/26 stehen im Juli für ein Fünftel des Monatsumsatzes. Die winterlichen Buchungseingänge übertreffen den Vorjahresmonat nur um 2 Prozent, zu wenig, um das kumulierte Plus halten zu könnten. Zum Vormonat gibt die Bilanz um zwei Prozentpunkte nach. Damit weist die Wintersaison 2025/26 zum aktuellen Buchungsstand ein Umsatzwachstum von 11 Prozent zum Vorjahr auf. Die Anzahl gebuchter Winterurlauber übersteigt das Vorjahresniveau um 7 Prozent. Fernreisen bleiben überdurchschnittlich stark nachgefragt (Pax: +11 Prozent). Die höchsten Nachfragezuwächse unter den meistgebuchten Winterreisezielen verzeichnen derzeit die Vereinigten Arabischen Emirate und die Kapverden. Anteilig unternimmt rund jeder fünfte bereits gebuchte Winterurlauber eine Fernreise und nahezu ebenso viele haben bis dato eine Kreuzfahrt gebucht. Unter den meistgebuchten Winterreisezielen auf Länderebene bleiben die Kanaren die (ewige) Nummer 1 (Anteil Pax rund 19 Prozent) gefolgt von Ägypten als Nummer zwei im Ranking. Griechenland gehört im Winter zwar nicht zu den Top-Reisezielen, doch macht sich die Saisonverlängerung in den Zahlen mit starken Zuwächsen deutlich bemerkbar. Die Türkei hält dagegen Platz fünf im Ranking der meistgebuchten Winterreiseziele, kann das starke Vorjahreswachstum aber nicht halten (Pax: -9 Prozent, Umsatz: -3 Prozent).

Im Juli haben die Frühbucher für die Sommersaison kommenden Jahres auffällig stark zugenommen: Sie stehen im abgelaufenen Buchungsmonat bereits für 12 Prozent des Umsatzes. Dies entspricht gegenüber dem Vorjahresmonat einem bemerkenswerten Zuwachs um fünf Prozentpunkte.

Legend:

The chart shows the cumulative holiday bookings generated by the end of June 2025 for the next winter season 2025/2026 and the current summer season 2025 compared to the previous year. TDA's analyses include holiday travel bookings in travel agencies as well as online on the travel portals of tour operators and online travel agencies (OTAs) with a focus on package holidays. The chart on the left shows the percentage of sales in the booking month of June accounted for by the individual travel months and seasons.

About TDA Travel Intelligence

Travel Data + Analytics (TDA) took over in spring 2019 the travel sales panel run by the Nuremberg market research company GfK since 2004. After the GfK data had been migrated to a new IT landscape, Travel Intelligence was set up as an independent solution with a self-learning database and associated analysis tool. The basis remains the booking data from stationary travel agencies and online portals that sell tour operator products. The requirements of tourism companies on a modern control instrument and evolving, increasingly dynamic questions can thus be mapped reliably and promptly, without giving up the core of a market-representative method that is consistently comparable over time. TDA = Current booking situation + individual product performance + new market opportunities.

Further information: Alexandra Weigand, alexandra.weigand@traveldataanalytics.de, phone: +49 (0)911 951 510 03